互联网医院是指以实体医院为依托,以复诊和常规咨询为主,集问诊、处方、支付及药物配送为一体的一站式服务平台。诊疗范围以慢性病和部分常见病复诊为主,严禁首诊。

根据 2018 年 7 月发布的《互联网医院管理办法(试行)》,对互联网医院存在形式给予明确定义:互联网医院现存两种形式,一是实体医疗机构的互联网医院;二是依托实体医疗机构独立设置的互联网医院。无论哪一种,都必须依托实体医院。

市场需求及政策红利共同驱动互联网医院快速发展

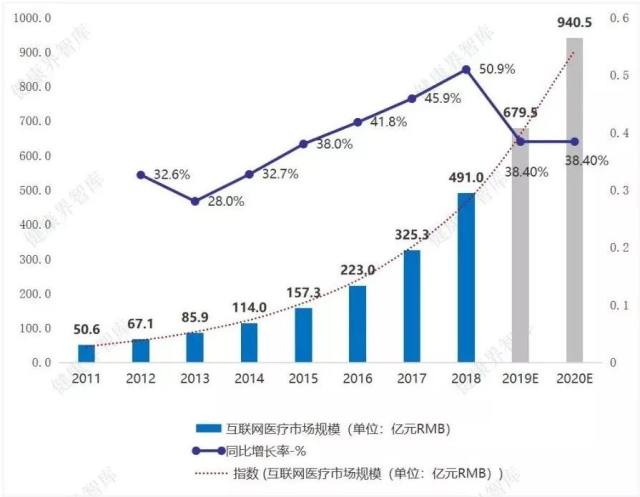

互联网医疗市场需求指数式增长,2020 年市场规模有望突破 1000 亿元人民币。从互联网医疗市场需求规模来看,2018 年,我国互联网医疗市场规模超过 490 亿元人民币,2011-2018 年互联网医疗市场规模复合增长率 CAGR 高达 38.4%,按照这一增幅,预测到 2020 年,我国互联网医疗市场规模有望突破 1000 亿元人民币。

图表 1 2011-2020 年中国互联网医疗市场规模变化情况

数据来源:前瞻产业研究院、健康界研究院

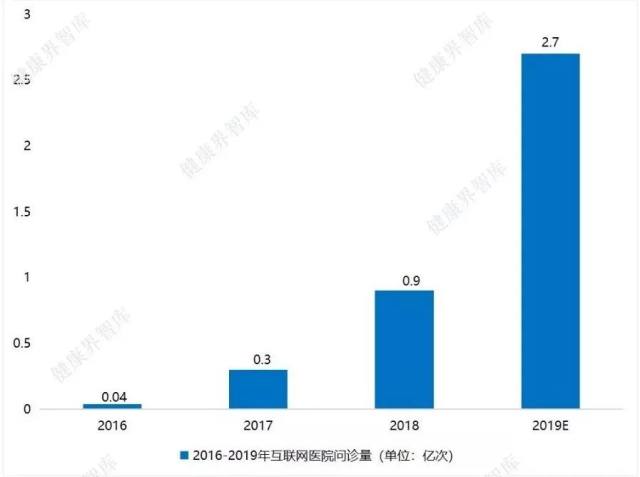

其次,互联网医院问诊量实现跨越式增长。从互联网医院问诊量来看,2016 年互联网医院问诊量为 0.04 亿次,到 2019 年,根据专家提供资料显示,互联网医院目前日均问诊量约为 2000-3000 次/天,按照这个数量推算,2019 年互联网医院问诊量约为 2.1-3.2 亿次,均值为 2.7 亿次,2016-2019 年,互联网医院问诊量实现倍增式增长。

图表 2 2011-2019 年中国互联网医院问诊量变化情况(单位:亿次)

数据来源:2016-2018 年数据来源于凯度咨询、2019 年数据由健康界研究院根据专家意见预估

互联网医院建设顶层设计基本完备,行业发展迎来政策红利期。近年来,国家密集发布了一系列的互联网+医疗健康的政策,包括综合性政策及针对某一细分领域制定的实施细则(细分领域包括面向医保支付和互联网诊疗定价、远程医疗、处方流转等),优化了互联网医院落地政策环境。尤其是 2018 年和 2019 年,相关政策陆续出台,互联网医疗发展迎来政策红利期。

图表 3 2014-2019 年中国互联网医院建设发展主要的政策法规

数据来源:各级卫健委公开数据整理

多方参与,互联网医院建设进入「加速期」

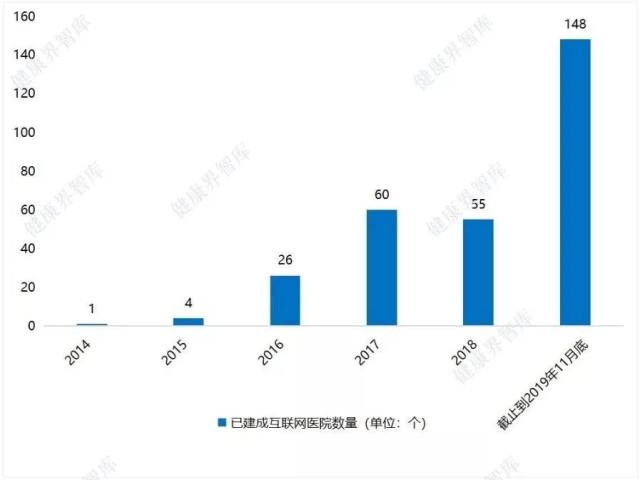

1. 互联网医院建设在 2019 年进入加速建设期

截至 2019 年 11 月底,已建成互联网医院数量达到 294 家。仅 2019 年 1-11 月份,我国已建成互联网医院数量达到 148 家,是 2014-2018 年 5 年互联网医院建设数量的总和,互联网医院建设在 2019 年进入加速建设期。

图表 4 2014-2019 年 11 月底全国建成互联网医院数量

数据来源:2018 年之前数据来源于动脉网、2019 年数据来源健康界研究院

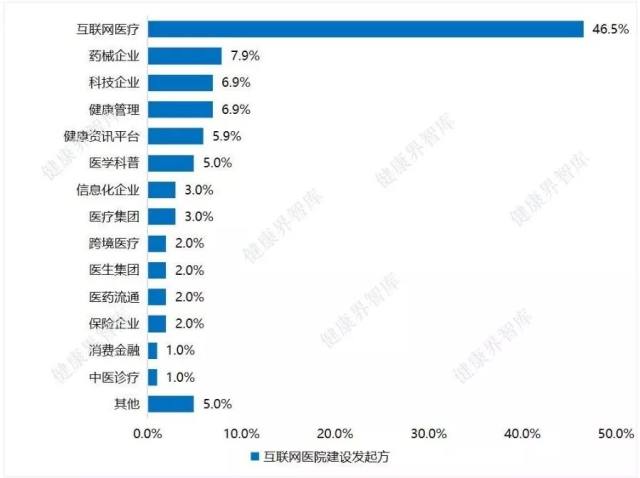

2. 互联网医院建设发展引来多方企业积极参与

在企业主导的互联网医院建设中,我们发现互联网医院建设发起方企业类型高达 14 类。其中,互联网医疗企业占比最大高达 46.5%,代表性企业包括微医、好大夫、京东医疗、阿里医疗等。

图表 5 2019 年企业主导的互联网医院建发起方类型 (N = 101)

数据来源:健康界研究院

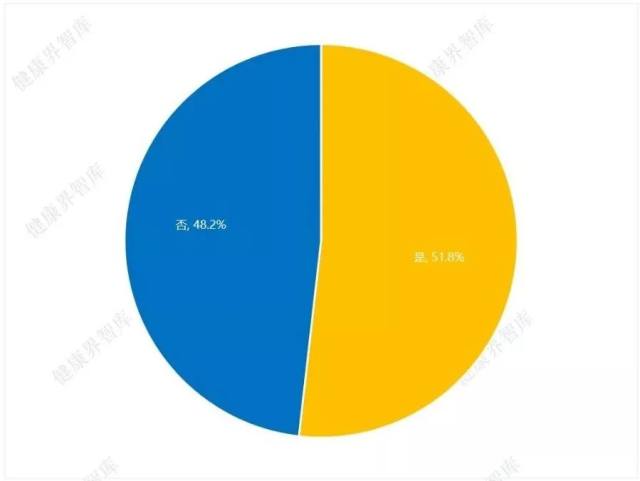

3. 已获取互联网医院执业牌照的医院占比 51.8%,仍有接近一半已建互联网医院尚未获得互联网医院牌照

从我们对 83 家已建成互联网医院的调研结果显示,取得互联网医院牌照和尚未取得互联网医院牌照的占比分别为 51.8%:48.2%,即接近一半已建互联医院尚未取得互联网医院牌照。这与各地互联网医院发展政策及推进进度息息相关。如各省份互联网医院监管平台建设、相关支持互联网医院发展政策、法规、细则的制定发布等。

图表 6 互联网医院牌照获取情况 (N = 83)

数据来源:健康界研究院

目前,中国互联网医院盈利模式尚不成熟,绝大多数处于亏损状态

目前,互联网医院建设推进加速进行,越来越多的企业、医院及其他相关机构参与到互联网医院建设过程中。但就已建成、且实现正常运营的互联网医院的经营状态、盈利情况来看,互联网医院盈利模式尚不成熟,大多还处于占领市场并持续探索的状态。

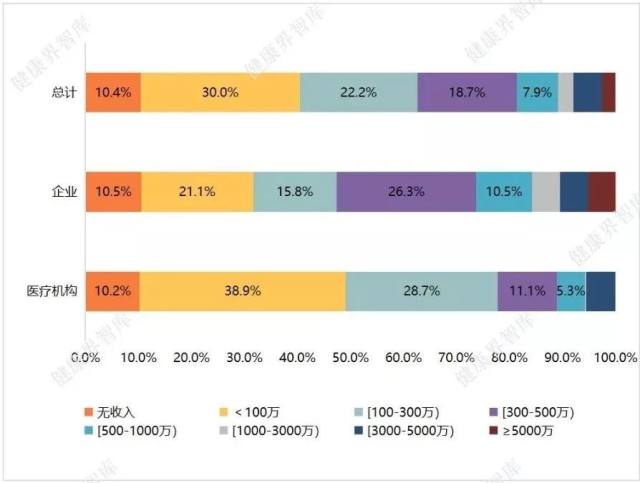

1. 实现营收的互联网医院占比接近 90%

根据我们对已建成的 83 家互联网医院营收情况统计,其中 89.6% 的互联网医院已实现营收,但营收能力相对较弱,营业收入不超过 500 万 RMB 的互联网医院超过 70%。

图表 7 2019 年互联网医院营业收入情况 (N = 83)

数据来源:健康界研究院

2. 超过 70% 的互联网医院盈利收入不超过 500 万,盈利能力有限

对于已实现盈利的互联网医院,盈利能力相对有限。其中,盈利额<100 万 RMB 的互联网医院占比 32.4%,而超过 100 万元的互联网医院仅占 13.5%。分机构类型来看,医疗机构主导的互联网医院的盈利能力略低于企业主导的互联网医院。(见图表 8)

图表 8 2019 年互联网医院净利润情况 (N = 83)

数据来源:健康界研究院

中国互联网医院发展面临重重问题,亟待解决

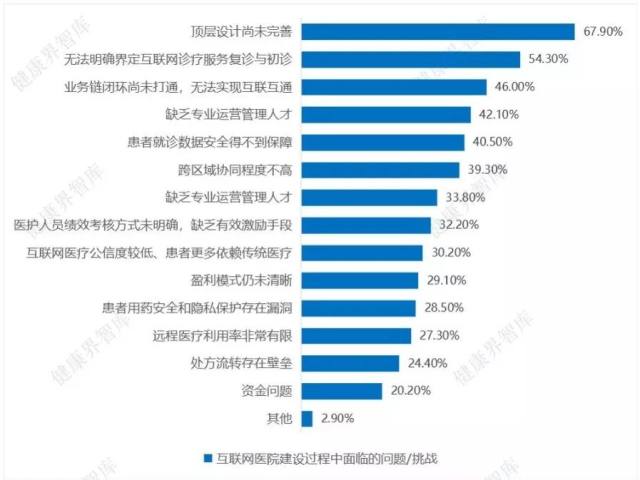

根据我们对 83 家已建成互联网医院调研结果可知,目前,互联网医院建设运营过程中面临的问题与挑战排名 TOP3 分别是:

1. 互联网医院目前面临的最大难题是如何界定首诊和复诊

根据国务院【2018】26 号和国家卫健委【2018】25 号文件精神,互联网诊疗行为主要是复诊。如何定义复诊?国家文件要求的复诊需要拿到患者病历资料,但是提供互联网诊疗服务(复诊)的医生如何判定患者病历的真实性、可靠性及病案质量,是否存在骗保、病历顶替等一系列问题有待解决。

2. 顶层设计尚不完善,如医保支付、医疗监管等

互联网诊疗服务纳入医保是互联网医院实现可持续发展的必要条件。首先,医保目前涵盖全国 95% 以上人口,如果没有医保的依托,互联网医院的规模化、商业流水和营业收入也会面临一定问题;其次,如何实现对互联网医院诊疗质量和行为进行有效监管,是目前互联网医院发展的最大瓶颈。目前所有基于互联网医院的质量控制行为管理需要互联网医院的依托的实体医院自己做规范的,国家层面并未出台相应的对互联网医院诊疗质量和行为的监管法律法规。

3. 如何打破互联网诊疗服务相关环节的业务壁垒,实现互联互通和信息共享是互联网医院实现加速发展亟待解决的问题

互联网诊疗是一个系统性的行为,涉及医疗、医药、医保、支付等一系列问题,不同环节需要打通互联,任何一个环节缺失或不完备,都会影响医疗机构的正常运营。

图表 9 互联网医院建设运营中存在的问题及面临的挑战-提及率% (N = 83)

数据来源:健康界研究院

注*:其他包括互联网医院合作医院的不确定性和被动性、高资历医生目前对入住互联网医院平台更多持保守态度等

中国互联网医院未来发展前景看好

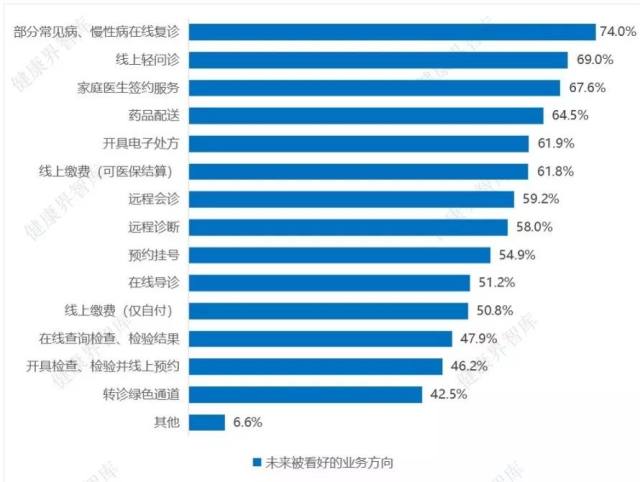

1. 未来,互联网医院业务开展中,常见病、慢性病在线复诊,线上轻问诊、家庭医生签约服务、药品配送和可医保结算的线上缴费更被看好

首先,常见病、慢性病在线复诊提及率 74.0%,是未来互联网诊疗服务的核心业务。

其次,线上轻问诊,提及率 69.0%。

第三,家庭医生签约服务,提及率 67.6%。

第四,药品配送是互联网医院形成业务闭环的重要环节,提及率 64.5%。

第五,线上处方开具,提及率 61.9%

图表 10 互联网医院未来业务重点-提及率 (N = 1244)

数据来源:健康界研究院

注*:其他包括诊间结算、床旁结算、居家康复、院后随访、慢病管理、健康指导、家庭护理、健康教育、科普宣传、特色医疗增值服务等。

2. 与医联体、医共体相结合、区域协同一体化发展成为互联网医院发展趋势之一

1)互联网医院与医联体、医共体结合度越来越高,呈现出区域一体化发展趋势

实体医院和有实力的互联网医院,以医联体、医共体的方式,进行「互联网+」模式的有机组合,带来 1+1 远远大于 2 的结果。

典型案例——贵州锦屏医共体互联网医院建设

始建于 2017 年的贵州锦屏医共体互联网医院。在县委县政府的直接领导下,以锦屏县人民医院作为牵头主体,实现县乡一体化业务协同,推行临床路径管理,实现医保资源统筹,在节约医保资源的同时提升医务人员激励机制,百姓也有获得感。截至 2019 年 5 月,通过医共体互联网医院的建设,锦屏医联体互联网医院已连接了县域内 18 家医疗机构,23 万锦屏县居民的健康数据,建立了锦屏院士工作站、互联网医院、远程会诊中心、影像中心、超声中心、家庭医生签约等医疗业务。全面提升县域内的医疗服务水平,县内就诊率达到 86%,较 2018 年同比提高了 8%,有效控制了医保资金的外流。

数据来源:中日友好医院卢清君主任访问、公开数据整理

2)AI 技术、5 G、三维成像等先进技术的更多应用是互联网医院发展的一个重要特色数据来源:中日友好医院卢清君主任访问、公开数据整理

以平安好医生为例,已提出「用 AI 医疗科技打造互联网医院新生态体系「的构想,且已与北京中国医科大学航空总医院、四川省第二中医院、南昌大学第四附属医院等全国近 50 家大型医院达成战略合作,集中各方优势资源共建新型「互联网医院」。

3)互联网医院未来的建设重点将越来越集中在县域基层医疗机构

发展互联网医院受益最大的是县域内的基层医疗机构,基层医疗机构可以在互联网医院平台对接更多的专家资源。县级医院专家资源不足、需要引入优质专家资源;而慢病管理、健康管理、大病康复、社区康复、老年养老都是落在社区,都是在基层医院、区县以下的医院完成,这些基层医疗机构更需要互联网医院......

4)「医疗机构主导,第三方机构提供技术支持」双方共建互联网医院的模式将是未来的主流方向

所有依法执业注册的医疗机构都具有申请建设互联网医院的资格,大部分医院还处在观望阶段,需要思考如何运行管理。

中国互联网医院建设典型案例

1. 阿里健康:坚持走科技赋能互联网医疗之路

阿里健康进入互联网医院建设相对较晚,开始于 2017 年。目前,已落地的互联网医院有广东、海南两家互联网医院,且已拿到牌照。此外,还包括在建中的海口市互联网医院,依托海口市第四人民医院建设。

1.1 业务模式及布局

现阶段阿里健康的业务布局分为四个板块:

图表 11 阿里健康互联网医院业务布局

数据来源:阿里健康、健康界研究院整理

1.2 业务特色

1)流量优势及运营能力

医药方面,阿里可以结合目前已经形成的良好的生态体系发力。

2)成熟完善的追溯体系

结合阿里自身医药电商优势,供应链能力突出

3)AI 辅助诊疗能力

阿里健康目前在 AI 方面还在持续探索,作为互联网企业拥有技术优势

4)互联网医院诊疗行为及质量保障能力

图表 12 阿里健康互联网医院业务特色

数据来源:阿里健康、健康界研究院整理

1.3 未来战略布局

未来,阿里健康在互联网医疗领域业务重点和方向主要围绕以下四个方面开展:

1)在医疗业务方向持续深入挖掘

2)保持在互联网+医药领域的优势地位

3)积极探索医保、商保支付

4)医疗 AI 应用探索

2. 微医-医疗、医药、医保全面布局,构建互联网医疗生态闭环

2.1 发展现状

2015 年 12 月,微医携手浙江桐乡县政府成立乌镇互联网医院,拉开了互联网医院新业态发展的序幕,开启了全国互联网分级诊疗创新平台试点,成为率先大规模实现在线诊疗、电子病历共享、在线医嘱和电子处方的互联网医疗平台。继乌镇互联网医院之后,陆续在甘肃、黑龙江、广西壮族自治区、河南、四川、宁夏、广州等 19 个省份落地互联网医院分院,根据企查查统计数据显示,截至 2019 年 11 月底,微医主导或参与共建得互联网医院数量 32 个,成为互联网医院建设发展中的佼佼者。

2.2 业务布局及特色

目前,微医围绕乌镇互联网医院平台,已发展出医疗、医药、医保三条成熟的业务线,基本实现互联网医疗完整的生态链。

图表 13 微医互联网医院业务布局

数据来源:微医、健康界研究院整理

2.3 未来发展方向

就未来发展战略布局,微医基于乌镇互联网医院,以数字化平台向基层输送专业化、标准化诊疗方案,促优质医疗资源下沉,打通市、县、乡、村和医疗、医药、医保、医养区域产业服务闭环,成为中国数字健康行业的基础设施。

3. 小鹿医馆-中医特色互联网医院开拓者

3.1 发展现状

小鹿医馆作为中医特色互联网医院开拓者,2015 年 11 月工商注册,2016 年 1 月 4 日开始运营,最初做纯技术平台的尝试。2016 年 12 月获批第一家互联网医院,位于青海省海东市的「海东市平安正阳中医互联网医院」由小鹿医馆自建,是青海省第一家互联网医院,业务方向是提供纯中医诊疗服务。

「海东市平安正阳中医互联网医院」目前线上链接 3 万位中医医生,能够极大解决中医优质医疗资源分布不均衡的问题,让中西部患者更有效的触达优质中医资源。

3.2 中医互联网医院质控体系

图表 14 小鹿医馆互联网医院质控体系

数据来源:小鹿医馆、健康界研究院整理

3.3 未来业务重点及规划

1)重点发展私人医生的健康管理服务

2)继续围绕现有互联网医院建设成果,做出示范效应和品牌知名度

4. 浙江省人民医院-多维度参与互联网医院建设发展

4.1 发展现状

浙江省人民医院互联网医院,始建于 2016 年,由杭州卓健信息科技有限公司供技术支持,浙江省人民医院自主运营。至今已经运营 4 年左右,是浙江省第一批获得互联网医院牌照的医院。2018 年,互联网医院平均日就诊量为 200 人左右。

4.2 业务模式创新

1)在自建发展浙江省人民医院互联网医院同时,积极加入「浙江省互联网医院」平台

2)浙江省互联网医院医生入驻平台形式创新:以医生为单位而非以医院为单位

3)运营模式创新:浙江省互联网医院平台运营、质量管理都由省卫健委负责,入驻医院只负责提供医师

4.3 业务布局及特色

1)问诊模式创新:线下看诊、远程会诊及互联网医疗共同推进

2)药品流转与配送

3)居家护理

4.4 互联网医院质量管理

1)目前在浙江省内要求所有二级以上医院之间检验检查结果互认,且对各个医院的检验设备配置及选型有单独要求。

2)浙江省检验检查互联互通平台由省卫健委统一监管,可以做到资料共享。

3)数据安全标准制定。

以上研究发现仅是本次研究报告的部分内容,在完整版的报告《2020 年中国互联网医院发展研究报告》中,将向读者更多维度、更详细、更系统的分析中国互联网医院建设情况、盈利水平、面临问题及挑战、主要区域互联网医院建设情况、未来互联网医院发展前景及趋势、4 家典型互联网医院建设案例分析等。欲阅读报告的完整内容,烦请单独购买。

特别鸣谢

本文特别鸣谢以下专家,感谢他们从不同的角度为《2020 中国互联网医院发展研究报告》提供专业观点和意见,完善了本研究报告。

卢清君 国家卫健委远程医疗管理与培训中心办公室主任、中日友好医院医务处副处长兼远程医疗中心主任

陈 杰 浙江省人民医院信息中心副主任

赵存忠 阿里健康互联网医院院长

刘欣悦 小鹿医馆 CEO

以及各位积极参与调研的老师。

特此感谢!